IPO否决案例37:业绩突然爆发≠后续可稳健经营

来源:fun88网页版登录注册 发布时间:2023-12-18 23:13:00产品内容介绍

在智能设备中,起着运算及调用设备其他各功能构件的作用,是智能设备的“大脑”。最重要的包含两个大类:

智能终端芯片:主要使用在于智能终端设备,负责完成运算、影像及视觉处理、音视频编解码及向其他各功能构件发出指令等功能。

物联网芯片:主要使用在于各类IoT设备,在其中负责运算、综合调用各种定位、传感及传输系统等。

2.AC芯片,即辅助芯片,是智能设备的另一组成部分,是智能设备的功能构件之一。主要负责实现AP芯片周边各种配套功能,如无线连接、电源管理、接口扩展等。AC芯片最重要的包含:电源管理芯片、无线连接芯片、接口扩展芯片、影像和视觉处理芯片等。

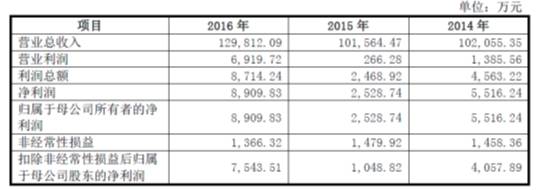

2016年营收12.98亿元,扣非后归母净利润7543万元。但需注意的是,近三年来的业绩波动较为剧烈,特别是2015年营收规模与2014年持平,但利润水准却大幅下滑。

芯片行业,个人理解是一个非常古老庞大且成熟的行业,行业内的企业座次和排位基本上固定,一些规模比较小和技术优势不突出的企业会面临着非常大的市场之间的竞争压力。同时,小的企业在市场之间的竞争中和与下游客户的合作中也无显著的话语权,生产经营会非常容易受到下游客户发展和需求的影响。

发行人属于芯片加工行业,芯片主要使用在在下游的智能电子科技类产品领域,自己觉得应该是比较低端的芯片自产品,行业比较单一且竞争激烈。

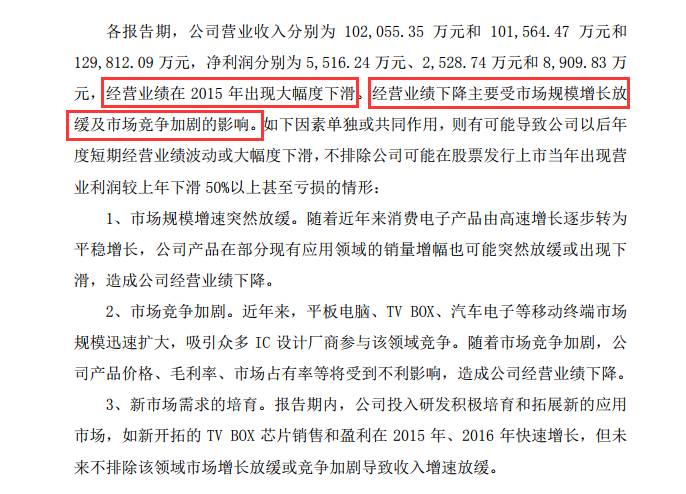

发行人报告期内的经营业绩大幅度波动。尽管2016年业绩比2014年业绩增加了不少,但是2015年业绩从4000多万元下降到1000多万元,发行人给出的解释是“下游需求量开始上涨放缓及市场之间的竞争加剧”,说明发行人的生产经营对下游客户存在一定的依赖。

如果发行人2015年业绩下滑的因素已经消除,并且发行人2016年业绩大幅度增长已达到了7000万元以上,那么根据基本的IPO审核标准应该是能够最终靠审核的。

此外,我们注意到的是,发审会问询的三个问题也感觉都没有问到本质的问题,至少这样一些问题并不能否决这个发行人的IPO申请。

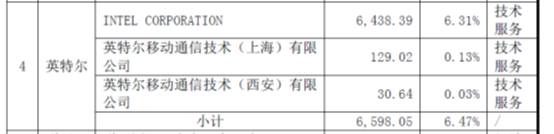

一、根据申报材料,发行人主要是做集成电路的设计与研发,产品按功能大致上可以分为AP芯片和AC芯片两大类。报告期内,英特尔是发行人的主要供应商,也是发行人技术服务的主要客户。发行人2014年度的纯利润是5,516.24万元,英特尔2014年度向发行人支付服务费用共计6,598.05万元,该项收入的毛利率超过99%。(1)请发行人代表说明从英特尔采购的商品与向英特尔提供技术服务之间的关系;(2)请发行人代表说明向英特尔提供技术服务业务的详细的细节内容和耗费的人、财、物,说明技术服务费的定价依据;(3)请保荐代表人从业务链的角度描述发行人的主营业务,说明招股说明书里面对发行人业务与技术的描述与真实情况相不相符,并说明发行人技术服务收入高毛利率的合理性;(4)请保荐代表人说明发行人是否“主要经营一种业务”。

一、根据申报材料,发行人主要是做集成电路的设计与研发,产品按功能大致上可以分为AP芯片和AC芯片两大类。报告期内,英特尔是发行人的主要供应商,也是发行人技术服务的主要客户。发行人2014年度的纯利润是5,516.24万元,英特尔2014年度向发行人支付服务费用共计6,598.05万元,该项收入的毛利率超过99%。(1)请发行人代表说明从英特尔采购的商品与向英特尔提供技术服务之间的关系;(2)请发行人代表说明向英特尔提供技术服务业务的详细的细节内容和耗费的人、财、物,说明技术服务费的定价依据;(3)请保荐代表人从业务链的角度描述发行人的主营业务,说明招股说明书里面对发行人业务与技术的描述与真实情况相不相符,并说明发行人技术服务收入高毛利率的合理性;(4)请保荐代表人说明发行人是否“主要经营一种业务”。

关于这样的一个问题,我们第一步承认发行人与英特尔进行业务合作应该是真实的,英特尔作为国际巨头应该也不会配合发行人一个境内的小公司进行业绩造假之类的情形。但是,发行人会不会通过你自己的需求将与英特尔的合作伙伴关系和业务模式说成了另外一个样子呢?说白了就是与英特尔的合作确实存在,但是真实的业务合作可能不是说的这个样子。从这个问询问题的角度来看,可能也是这个意思。

关于发行人与英特尔的业务合作,招股书等公开披露文件中并没有详细的披露,只能根据现有的一些资料做一些简单地猜测(不一定准确,欢迎各位继续探讨)。具体表现在以下几点:

1. 发行人既然就是做芯片的,为什么还要向英特尔采购成品芯片,并且每年的采购金额都在一个亿以上,占比也在20%左右。发行人采购了英特尔的芯片之后怎么样处理呢,是直接对外销售了还是加工成了别的产品呢?

2. 英特尔那么大的公司,为什么还需要发行人向英特尔提供技术上的支持服务呢,并且2014年的技术服务费为6000多万元?结合发行人采购成品芯片和提供技术服务的两个业务合作,总觉得发行人与英特尔的业务合作并非如此,总觉得应该是发行人为英特尔提供加工服务或者其他辅助性服务才好。

3. 不能忽视的是,发行人2014年扣非后全部净利润才是4000万元,而发行人通过向英特尔提供技术服务收入就是6000多万元,毛利率是99%。就算是再加上关于期间费用的考虑,我们大家可以认定,发行人2014年假如没有英特尔的技术服务费那么基本上就是稍微盈利甚至就是亏损的。如果是这样,那么发行人报告期内的业绩就不是大幅度波动的问题,而是2016年业绩爆发性增长的问题。对于发行人这个行业来说,某一年业绩开始大幅度增长也是违反基本的商业逻辑的。

二、发行人报告期2014-2016年度,所得税费用分别为-953.03万元、-59.82万元、-195.59万元。请发行人代表说明:(1)报告期实际缴纳的企业所得税金额以及所得税费用均为负数的原因;(2)研发人员的认定标准、研发人员占员工总人数的比例以及报告期各年度发生的薪酬总额;(3)同行业上市公司IP与应用软件摊销列支研发费用并做所得税加计扣除的案例。请保荐代表人对报告期所得税费用为负数的信息披露的充分性及合理性发表核查意见。

二、发行人报告期2014-2016年度,所得税费用分别为-953.03万元、-59.82万元、-195.59万元。请发行人代表说明:(1)报告期实际缴纳的企业所得税金额以及所得税费用均为负数的原因;(2)研发人员的认定标准、研发人员占员工总人数的比例以及报告期各年度发生的薪酬总额;(3)同行业上市公司IP与应用软件摊销列支研发费用并做所得税加计扣除的案例。请保荐代表人对报告期所得税费用为负数的信息披露的充分性及合理性发表核查意见。

小兵研究的案例真的算不少了,看到的形形很奇怪的情形也非常多,不过真的还是第一次遇到这一种的情形。

这个企业比较特殊的地方在于:①发行人每年的研发费用在两个亿左右,这个金额非常大了,这也怪不得发行人在收入十几个亿毛利率30%以上的情况下,净利润只有几千万的原因了。②发行人因为研发费用50%加计扣除而累积了金额非常大的递延所得税资产。③因为递延所得税资产非常高,导致发行人每年的所得税都没有缴纳,所以所得税费用为负数。

遇到这么多比较奇特的数据,最终的问题就回归到一点,发行人为什么每年的研发费用那么高,研发费用的计算和归集是不是合理,是不是存在故意增加研发费用从而获取加计扣除所得税优惠的情形呢?发审委问询时也关注到,关于发行人IP以及应用软件摊销金额列支研发费用的问题,就问你一句:有没有已经成功的案例!

三、发行人报告期2014-2016年度经销收入占比为84.33%、91.31%、97.03%。招股说明书披露2015年度“资产减值损失增加1,784.30万元,主要是由于公司对基本无销售的淘汰产品补充全额计提了跌价准备”。发行人报告期末存货跌价准备余额分别为5,604.58万元、6,271.28万元、6,090.82万元。请发行人代表说明:(1)库龄6个月以上的存货跌价准备计提及期后销售情况;(2)SoFIA 3GR产品库龄6个月以上的存货截止目前的订单及销售情况;(3)2015年度资产减值损失增加1,784.30万元的原因。请保荐代表人:(1)对存货跌价准备计提的充分性发表核查意见;(2)结合产品生产的内控流程及以经销为主的营销模式,对大额计提存货跌价准备的合理性发表核查意见。

三、发行人报告期2014-2016年度经销收入占比为84.33%、91.31%、97.03%。招股说明书披露2015年度“资产减值损失增加1,784.30万元,主要是由于公司对基本无销售的淘汰产品补充全额计提了跌价准备”。发行人报告期末存货跌价准备余额分别为5,604.58万元、6,271.28万元、6,090.82万元。请发行人代表说明:(1)库龄6个月以上的存货跌价准备计提及期后销售情况;(2)SoFIA 3GR产品库龄6个月以上的存货截止目前的订单及销售情况;(3)2015年度资产减值损失增加1,784.30万元的原因。请保荐代表人:(1)对存货跌价准备计提的充分性发表核查意见;(2)结合产品生产的内控流程及以经销为主的营销模式,对大额计提存货跌价准备的合理性发表核查意见。

关于存货跌价准备的问题,实践中有这样一个困惑:有时候为了体现会计处理的谨慎性,会对某些存货进行减值测试并计提跌价准备,但是一旦提了跌价准备,那么就会被揪住这样的一个问题问这些存货的跌价准备计提的是否很充分啊?为什么这些存货计提了别的存货就没有计提,是不是做了充分的核查啊?如果全部存货都要计提跌价准备是不是就不符合发行条件了啊?

因此,除非万不得已正常的情况下都不会计提减值准备,解释理由一般就是:发行人存货都跟合同有对应;就算是销售会有阻碍不过产品毛利很高正常情况下不会零毛利销售,这样的一种情况下可变现净值就会超过成本,不会跌价等。

发行人报告期内计提了超过5000万元的存货跌价准备,有些跌价准备就是明确这一些产品以后就是废品了全部没法销售了只能全部计提跌价准备。这样的处理,一来说明了这个行业的特性,产品营销售卖主要依赖于下游客户的真实需求;另外一个方面也说明了发行人的生产经营存在重大的不确定性和风险,说不定哪天就又有一批产品完全不能销售直接全额计提减值准备了。

在本案例中,还提到了一个存货六个月库龄的问题,这可能是发行人产品销售的一个生命周期。发行人产品如果销售出来六个月之内还没有销售出去,那么就要重点关注后期的销售情况,并关注是否应该计提跌价准备。

“好友来稿”文章,均来自“有奖征文”活动。文章被公众号选中发布的作者,将获赠一本小兵的亲笔签名书。请注意,请注意,全体投稿已被发布的作者请注意,请在后台联系一下小编。(什么?你问我会有什么惊喜?我也不造啊,你先得跟我联系啊!)